2021年第二季度申報馬上要來啦,選擇按季度繳納增值稅的小規模納稅人,這兩項最新政策別忘記哦,我們已幫您整理好,快來一起看看吧。

一、增值稅優惠政策

依據:《國家稅務總局關于小規模納稅人免征增值稅征管問題的公告》(國家稅務總局公告2021年第5號):

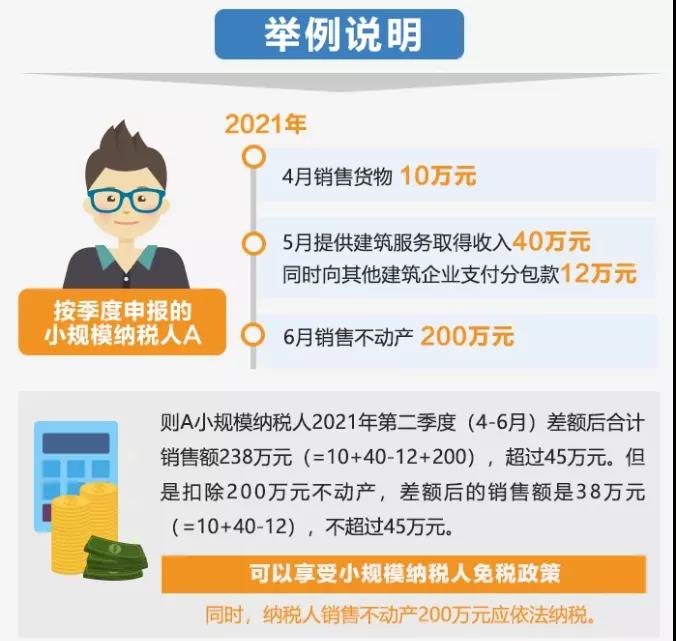

1.小規模納稅人發生增值稅應稅銷售行為,合計月銷售額未超過15萬元(以1個季度為1個納稅期的,季度銷售額未超過45萬元,下同)的,免征增值稅。

小規模納稅人發生增值稅應稅銷售行為,合計月銷售額超過15萬元,但扣除本期發生的銷售不動產的銷售額后未超過15萬元的,其銷售貨物、勞務、服務、無形資產取得的銷售額免征增值稅。

2.適用增值稅差額征稅政策的小規模納稅人,以差額后的銷售額確定是否可以享受本公告規定的免征增值稅政策。

《增值稅納稅申報表(小規模納稅人適用)》中的“免稅銷售額”相關欄次,填寫差額后的銷售額。

3.本公告自2021年4月1日起施行。《國家稅務總局關于小規模納稅人免征增值稅政策有關征管問題的公告》(2019年第4號)同時廢止。

二、申報表調整

依據:《國家稅務總局關于簡并稅費申報有關事項的公告》(國家稅務總局公告2021年第9號,以下簡稱“公告”)及其解讀:

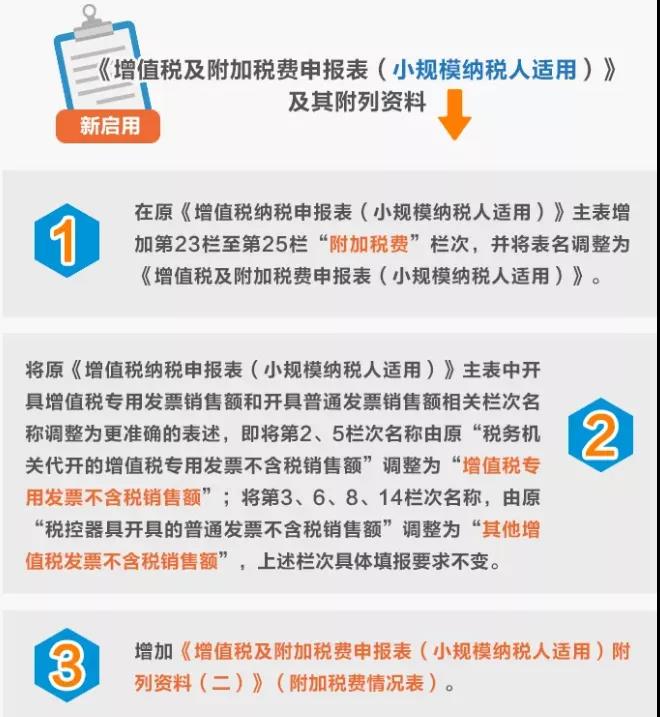

自2021年5月1日起,海南、陜西、大連和廈門開展增值稅、消費稅分別與城市維護建設稅、教育費附加、地方教育附加申報表整合試點,啟用《增值稅及附加稅費申報表(一般納稅人適用)》、《增值稅及附加稅費申報表(小規模納稅人適用)》、《增值稅及附加稅費預繳表》及其附列資料和《消費稅及附加稅費申報表》,《暫停執行文件和條款清單》所列文件、條款同時暫停執行。

按季度申報繳納增值稅、消費稅及附加稅費的納稅人,申報繳納所屬期2021年第2季度及以后的增值稅、消費稅及附加稅費,適用《公告》。納稅人調整以前所屬期稅費事項的,按照相應所屬期的稅費申報表相關規則調整。

來源:中國稅務報